NPS सदस्यांना CRA ( Central Recordkeeping Agency ) प्रणालीमध्ये नोंदणी करताना सर्वप्रथम पेन्शन फंड मॅनेजर (PFM) निवडणे व NPS अंतर्गत कोणत्या योजनेला प्राधान्य द्यावे ( NPS investment options ) हे निवडणे आवश्यक आहे.

NPS सदस्यांकडे निवडण्यासाठी शासनाने अनेक PFM ( Pension Fund Manager ) पर्याय दिले आहे व तसेच त्यांना ऑटो आणि ऍक्टिव्ह असे दोन प्रकारे गुंतवणुक करता येते, सोबतच चार प्रकारच्या मालमत्ता जसे की,

1 इक्विटी ( Asset Class E )

2 कॉर्पोरेट कर्ज ( Asset Class C )

3 सरकारी रोखे आणि इतर ( Asset Class G )

ही साधने गुंतवणुकीसाठी उपलब्ध आहेत..

NPS मध्ये खालील पेन्शन फंड मॅनेजर्स (PFM) उपलब्ध आहेत, उपलब्ध PFM मधून सदस्याने कमीत कमी एक PFM निवडणे अनिवार्य आहे.

1. बिर्ला सनलाइफ पेन्शन मॅनेजमेंट लिमिटेड.

2. HDFC पेन्शन मॅनेजमेंट कंपनी लिमिटेड.

3. ICICI प्रुडेन्शियल पेन्शन फंड मॅनेजमेंट कंपनी लिमिटेड.

4. कोटक महिंद्रा पेन्शन फंड लिमिटेड.

5. एलआयसी पेन्शन फंड लिमिटेड.

6. रिलायन्स कॅपिटल पेन्शन फंड लिमिटेड.

7. SBI पेन्शन फंड प्रायव्हेट लिमिटेड.

8. UTI रिटायरमेंट सोल्युशन्स लिमिटेड.

वरील PFM पैकी कोणताही एक पर्याय निवडणे बंधनकारक आहे.

सबस्क्राइबरला प्रथम ऑटो चॉईस ( auto choice ) आणि ॲक्टिव्ह चॉइस ( active choice ) या दोन्ही मधून एक पर्याय ( NPS investment options ) निवडणे आवश्यक आहे ज्याद्वारे त्यांची गुंतवणूक केली जाईल. काय असते ही ऑटो चॉईस आणि ॲक्टिव्ह चॉइस

1 ॲक्टिव्ह चॉइस: ( Active Choice )

या पर्यायामध्ये सदस्याला NPS मधिल रक्कम कशाप्रकारे गुंतवायची आहे हे ठरवण्याचा अधिकार आहे. सदस्याला कोणता PFM निवडावा, कोणत्या मालमत्ता प्रकारामध्ये किती टक्के रक्कम गुंतवावी याची नोंद करणे आवश्यक राहील. चारही मालमत्ता प्रकार ( इक्विटी, कॉर्पोरेट कर्ज, सरकारी रोखे आणि इतर पर्यायी गुंतवणूक निधी ) व त्यांची टक्केवारी निवडल्यानंतर PFM त्याप्रकारे NPS मधील रक्कम गुंतवणूक करेल.

खाली नमूद केल्याप्रमाणे सदस्य एकाच PFM अंतर्गत अनेक मालमत्ता प्रकार निवडू शकतात जसे की

* 50 वर्षे वयापर्यंत, जास्तीत जास्त 75% रक्कम इक्विटी या प्रकारामध्ये गुंतवण्याची परवानगी राहील, रिस्क कमी व्हावा म्हणून या प्रकारामध्ये गुंतवणुकीवर मर्यादा घातलेली आहे

* 51 वर्षे आणि त्यावरील वयानंतर इक्विटी या प्रकारामध्ये खाली दिलेल्या तक्त्यानुसार प्रमाण ठरवले जाईल. यामध्ये वयानुसार ही टक्केवारी बदलत जाईल.

| Age ( years ) | जास्तीत जास्त एक्विटी मधील प्रमाण |

| Upto 50 | 75% |

| 51 | 72.5% |

| 52 | 70% |

| 53 | 67.5% |

| 54 | 65% |

| 55 | 62.5% |

| 56 | 60% |

| 57 | 57.5% |

| 58 | 55% |

| 59 | 52.5% |

| 60 | 50% |

2 ऑटो चॉईस: ( Auto Choice )

ज्या व्यक्तींना गुंतवणुकीबाबत आवश्यक ज्ञान नाही किंवा ज्यांना वयानुसार कमी रिस्क घेऊन मध्यम परतावा हवा आहे, अशा सदस्यांसाठी NPS ने एक सोपा पर्याय उपलब्ध करून दिला आहे, या पर्यायामध्ये लाइफ-सायकल फंडात पैसे गुंतवले जाते ज्यामध्ये अगोदरपासूनच ठरल्याप्रमाणे, निधी तीनही प्रकारच्या मालमत्तांमध्ये गुंतवले जातात ज्यामध्ये वयानुसार इक्विटीमधील व कॉर्पोरेट कर्जामधील असलेली टक्केवारी कमी कमी होत जाते. महत्वाची गोष्ट म्हणजे यामध्येपण सदस्यांना खालीलप्रमाणे तीन प्रकारचे पर्याय उपलब्ध आहेत जसे की आक्रमक ( AGRESSIVE ), मध्यम ( MODERATE ) आणि सुरक्षित ( CONSERVATIVE )

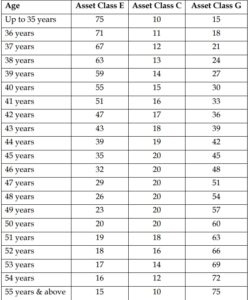

1 अग्रेसिव्ह लाइफ सायकल फंड. (LC75).

या प्रकारामध्ये वयाच्या 35 व्या वर्षापर्यंत 75 टक्के रक्कम इक्विटी फंडात गुंतवली जाते व त्यानंतर हळूहळू ही टक्केवारी कमी कमी होत असल्याने वयानुरूप जोखीम पण कमी होते. यात ईक्वीटी प्रकारामध्ये टक्केवारी जास्त असल्याने दीर्घकालीन परतावा चांगला मिळू शकतो. ( 12 ते 13 टक्के वार्षिक )

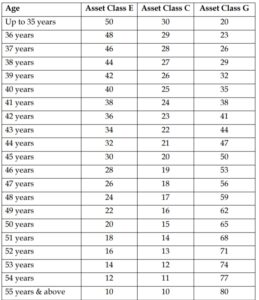

2 मॉडरेट लाइफ सायकल फंड. (LC50).

या प्रकारात 35 व्या वर्षापर्यंत 50 टक्के रक्कम इक्विटी मध्ये गुंतवतात व त्यानंतर हळूहळू ही टक्केवारी कमी होत जाते, यामध्ये दीर्घकालीन मध्यम परतावा मिळू शकतो. ( 10-12 टक्के वार्षिक )

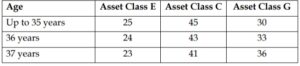

3. कमी जोखीमयुक्त लाइफ सायकल फंड. (LC25) –

ज्यांना अधिक जोखीम न घेता दीर्घकालीन 8 ते 10 टक्के परतावा अपेक्षित आहे त्यांच्यासाठी हा पर्याय निवडने अधिक उपयुक्त ठरेल. यामध्ये सुरुवातीला वयाच्या 35 व्या वर्षापर्यंत 25% रक्कम इक्विटी मध्ये गुंतवतात व त्यानंतर हळूहळू ही टक्केवारी कमी होत जाते.

वयानुसार रिस्क घेण्याची क्षमता कमी कमी होत असल्याने पद्धतशीरपणे, जास्त जोखमीच्या गुंतवणुकीतून कमी जोखमीकडे जाण्यासाठी ऑटो चॉइस हा सर्वोत्तम पर्याय आहे.

या संदर्भात अधिक माहितीसाठी खालील लिंक चा आधार घ्यावा.

https://npscra.nsdl.co.in/download/Investment-options-under-NPS.pdf